{kind=link}

В 2019-м тренд предыдущих лет на падение телесмотрения укрепился — пиплметристы стали еще на несколько минут меньше смотреть ТВ: интернет продолжал «убивать» телепросмотр. Средний возраст телезрителя пересек психологическую черту в 50 лет. «Телекритика» подводит итоги ушедшего года в телеисследовании Nielsen — «валюты» рынка телерекламы. В материале использованы данные системы Nielsen, предоставленные по нашему запросу рекламным агентством Sigma. Как изменилась ТВ-панель за год — в нашем «космическом» обзоре.

Падение телесмотрения

В прошлом году общее смотрение телевидения просело на 7 минут – 3 часа 45 минут против 3 часов 52 минут в сутки в 2018-м (в 2017-м суточное телесмотрение составляло 4 часов 2 минут). Тем не менее это все равно на 12 минут больше, чем в 2013 году (3 часа 33 минуты), когда оператором панели последний год была компания GfK. Напомним, в 2014-м – в первый год работы Nielsen – когда панель сгенерировала среднее телесмотрение на 50 минут больше, чем это предоставлял предыдущий измеритель (4 часа 23 минуты в сутки), на рынке много говорилось о «искусственности» показателя телесмотрения, выборке «счастливых людей» и некой «фишкой» компании Nielsen во всех странах, где она измеряет телеаудиторию.

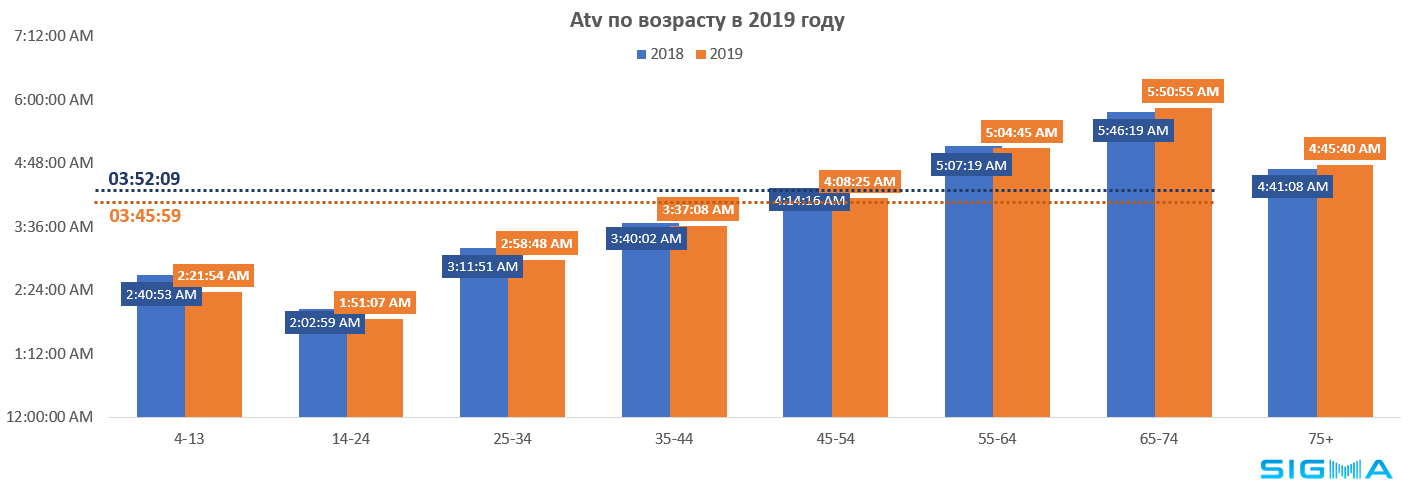

В целом в 2019-м телесмотрение просело в молодой аудитории 2-34 года. Тогда как пенсионные аудитории показали небольшой рост. Больше всего проседание телесмотрения заметно по активной, молодежной аудитории. Ниже – изменение показателя телесмотрения atv (среднее время просмотра индивида, независимо от того, был ли он зрителем) по разным возрастным группам.

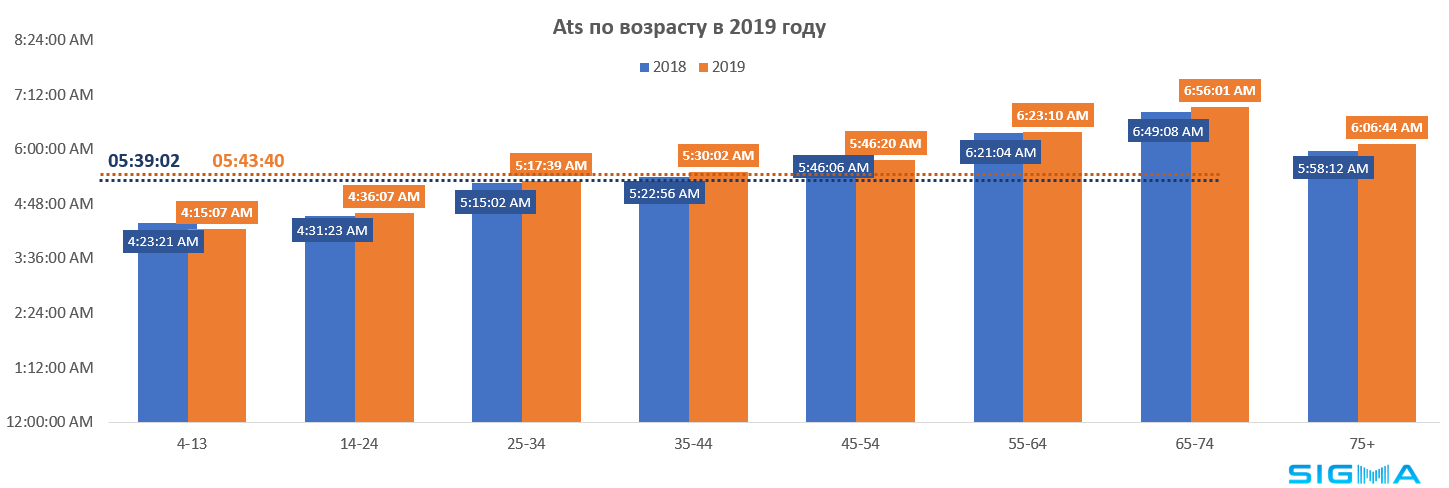

Отметим, что среди тех, у кого телевизор включен (ats – среднее время просмотра зрителем из целевой группы), среднее смотрение за год даже выросло на 4,5 минуты — до 5 часов 43 минут в сутки (в 2017-м было 5 часов 38 минут). В 2014-м этот показатель составлял 5 часов 55 минут в сутки, а при GfK в 2013-м был меньше на целый час – 4 часа 45 минут. В разбивке по аудиториям проседание есть только по юной аудитории 4-14 лет, остальные показали небольшой рост.

Отметим, что среди тех, у кого телевизор включен (ats – среднее время просмотра зрителем из целевой группы), среднее смотрение за год даже выросло на 4,5 минуты — до 5 часов 43 минут в сутки (в 2017-м было 5 часов 38 минут). В 2014-м этот показатель составлял 5 часов 55 минут в сутки, а при GfK в 2013-м был меньше на целый час – 4 часа 45 минут. В разбивке по аудиториям проседание есть только по юной аудитории 4-14 лет, остальные показали небольшой рост.

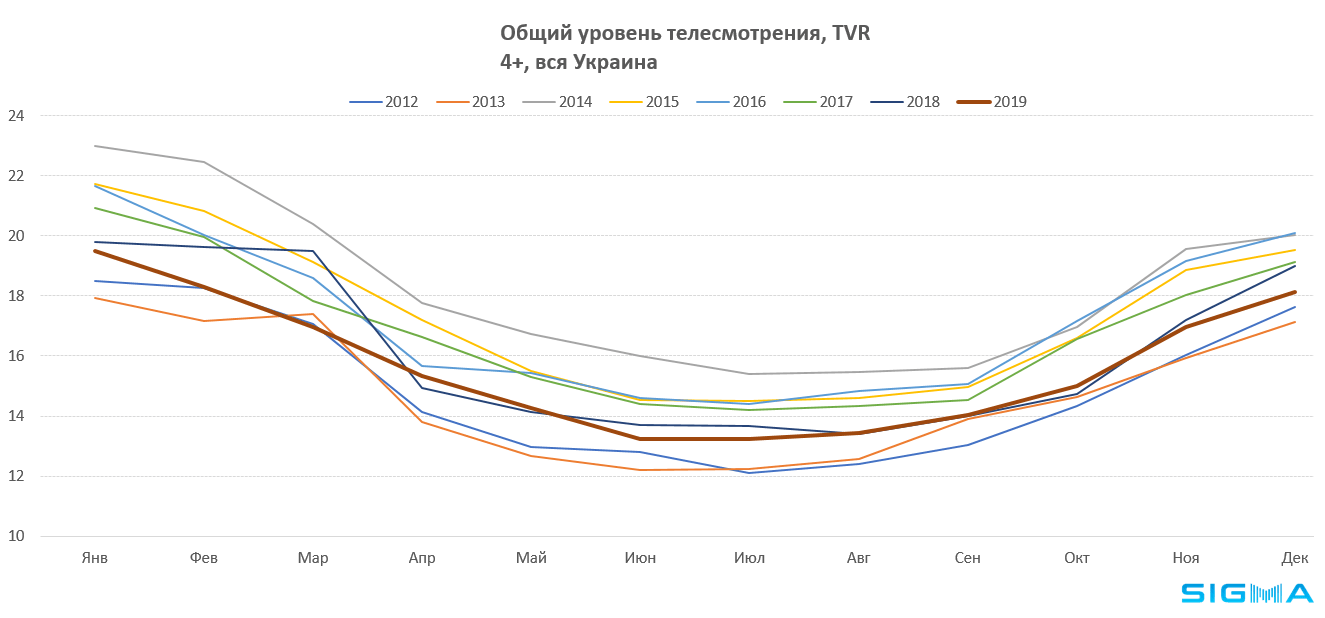

Ежемесячный месячный показатель телесмотрения в 2019-м после резкого проседания весной показал небольшой рост в августе-ноябре. В целом приблизился к кривой последних лет измерения GfK (2012–2013), где показатели были очень низкими, кривой за 2019-й еще далеко. Сезонность телесмотрения по-прежнему сохраняется: самое высокое – осенью и зимой, низкое – весной и летом.

Ежемесячный месячный показатель телесмотрения в 2019-м после резкого проседания весной показал небольшой рост в августе-ноябре. В целом приблизился к кривой последних лет измерения GfK (2012–2013), где показатели были очень низкими, кривой за 2019-й еще далеко. Сезонность телесмотрения по-прежнему сохраняется: самое высокое – осенью и зимой, низкое – весной и летом.

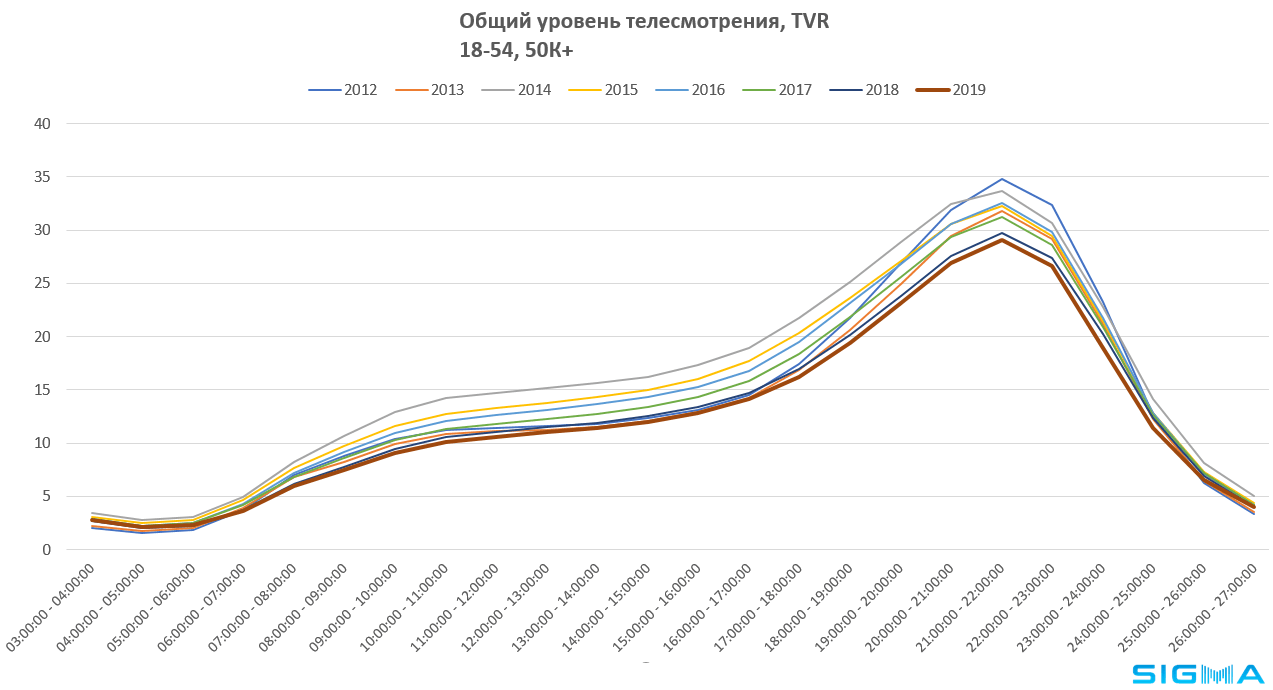

В ежедневном разрезе TVR в 2019 году – самый низкий за все шесть лет работы панели по коммерческой аудитории (18-54, 50+). Больше всего в 2018-м заметно проседание в праймовых слотах.

В ежедневном разрезе TVR в 2019 году – самый низкий за все шесть лет работы панели по коммерческой аудитории (18-54, 50+). Больше всего в 2018-м заметно проседание в праймовых слотах.

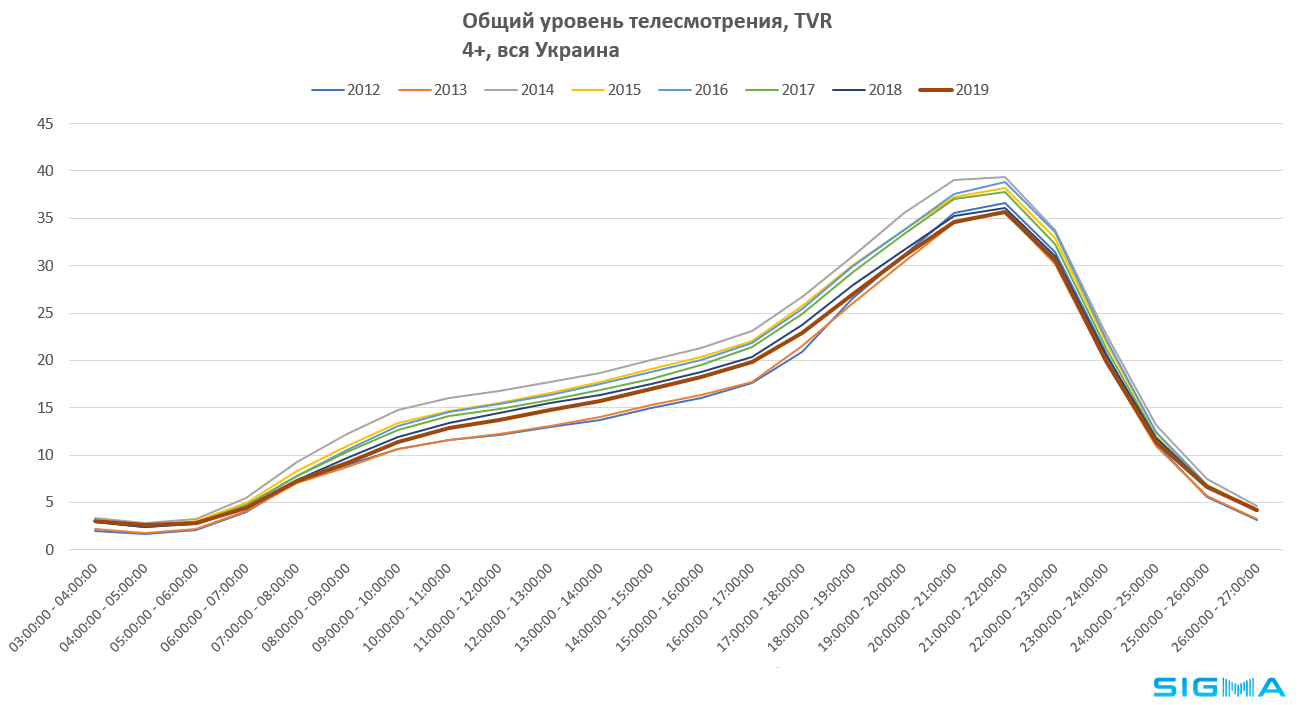

По общей аудитории более четко по сравнению с коммерческой видно высокое телесмотрение в дневное время, которое появилось в 2014-м с приходом Nielsen. При GfK (2012–2013) в дневных слотах 09:00-18:00 смотрение намного скромнее.

По общей аудитории более четко по сравнению с коммерческой видно высокое телесмотрение в дневное время, которое появилось в 2014-м с приходом Nielsen. При GfK (2012–2013) в дневных слотах 09:00-18:00 смотрение намного скромнее.

Причины высокого дневного телесмотрения в Nielsen можно было бы объяснить набором безработных. Но показатель работающих практически не меняется из года в год. Так, число работающих более 30 часов в неделю за год даже несколько подросло и составляет 38% всех панелистов по всей Украине и 44% в городах 50 тыс.+ (против 40% и 45% при GfK).

Причины высокого дневного телесмотрения в Nielsen можно было бы объяснить набором безработных. Но показатель работающих практически не меняется из года в год. Так, число работающих более 30 часов в неделю за год даже несколько подросло и составляет 38% всех панелистов по всей Украине и 44% в городах 50 тыс.+ (против 40% и 45% при GfK).

В прошлом году телезритель постарел еще на год — теперь ему в среднем 49 лет. Если смотреть на показатель в больших городах (50+) — статистика еще более печальная: среднему телезрителю больше 51 года.

В прошлом году телезритель постарел еще на год — теперь ему в среднем 49 лет. Если смотреть на показатель в больших городах (50+) — статистика еще более печальная: среднему телезрителю больше 51 года.

Рейтинги, охваты и GRP

Рейтинги, охваты и GRP

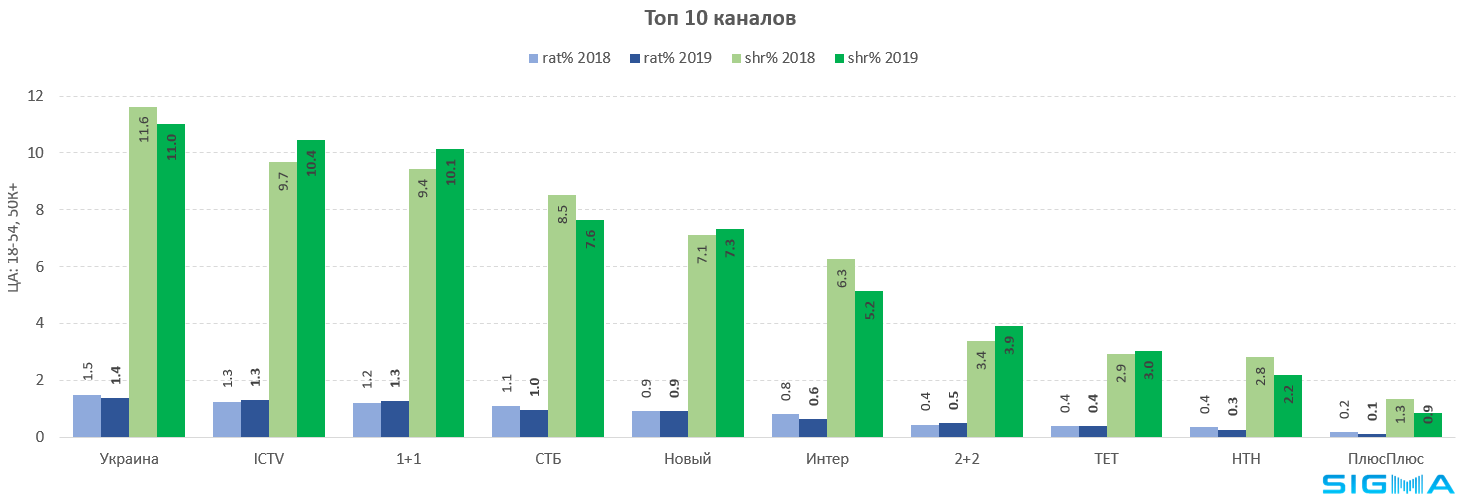

От проседания общего показателя телесмотрения страдают телеканалы: у них снижаются показатели рейтинга и охватов, что в общем итоге выливается в генерировании меньшего количества GRP. Поскольку в прошлом году просело телесмотрение, показатель рейтинга оказался несколько занижен даже у тех телеканалов, которые заметно нарастили свои доли. Например, доля канала ICTV заметно увеличилась в 2019-м, а показатель рейтинга остался фактически тем же.

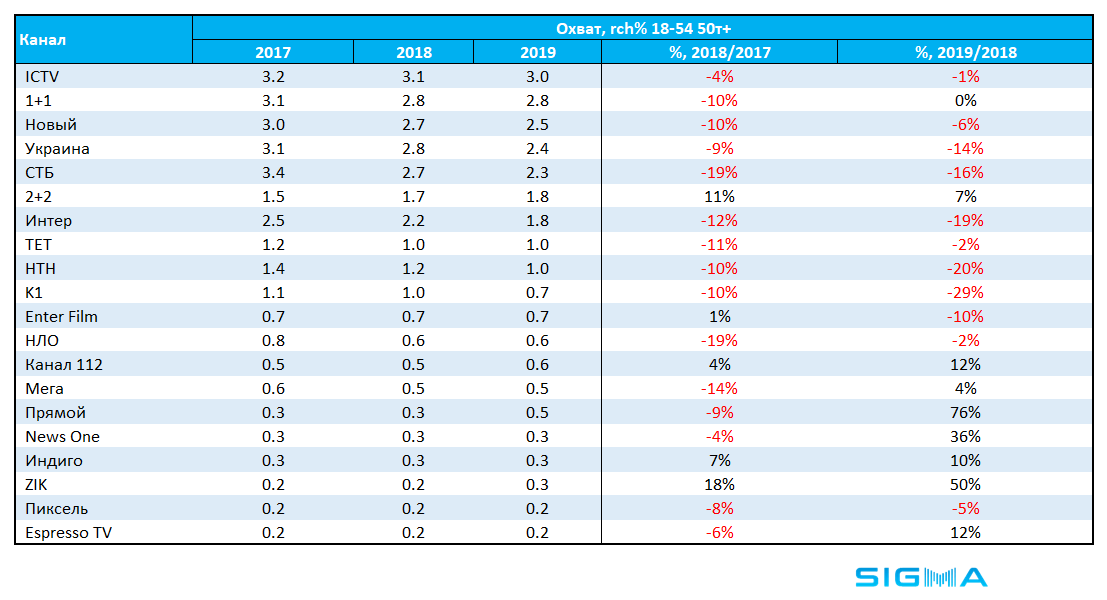

Зато на охватах в прошлом году потеряли все телеканалы «большой шестерки» без исключения – как на программах, так и на рекламных блоках.

Зато на охватах в прошлом году потеряли все телеканалы «большой шестерки» без исключения – как на программах, так и на рекламных блоках.

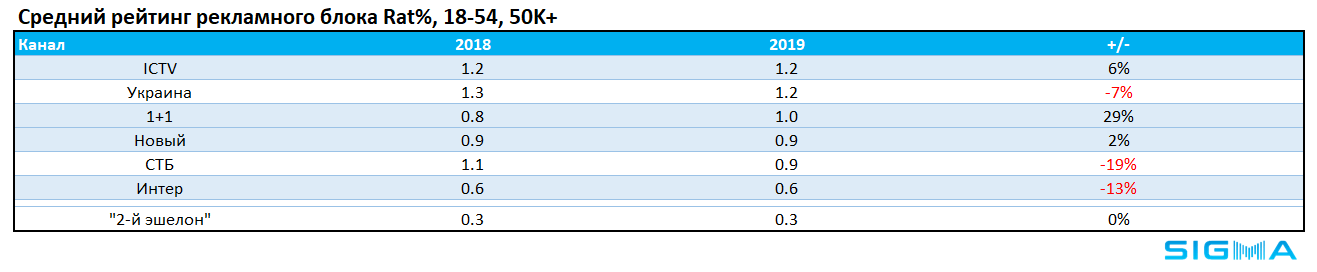

Тем не менее это не помешало телеканалу «1+1» продемонстрировать самый лучший рост в рейтинге рекламного блока, у СТБ и «Интера» — резкое проседание. Причина проседания у двух последних кроется во всеобщем падении их долей и рейтингов. Тогда как успех «1+1» можно объяснить тем, что канал в прошлом году активно дробил рекламные блоки в утренних и дневных слотах (частые, но короткие рекламные блоки – это мировая практика, такие блоки позволяют удержать аудиторию во время перерыва). Телеканалы StarLightMedia в прошлом году также начали активно экспериментировать с дроблением рекламных блоков в прайме (было до двух рекламных блоков в час), но пока это не особенно отобразилось на годовых показателях.

Тем не менее это не помешало телеканалу «1+1» продемонстрировать самый лучший рост в рейтинге рекламного блока, у СТБ и «Интера» — резкое проседание. Причина проседания у двух последних кроется во всеобщем падении их долей и рейтингов. Тогда как успех «1+1» можно объяснить тем, что канал в прошлом году активно дробил рекламные блоки в утренних и дневных слотах (частые, но короткие рекламные блоки – это мировая практика, такие блоки позволяют удержать аудиторию во время перерыва). Телеканалы StarLightMedia в прошлом году также начали активно экспериментировать с дроблением рекламных блоков в прайме (было до двух рекламных блоков в час), но пока это не особенно отобразилось на годовых показателях.

Если брать показатели охватов по всем телеканалам в целом, то заметный рост показали за год как раз тематические телеканалы. Среди них те, которые показали рост по долям и рейтингам (например, «Индиго»), заметно нарастили охваты благодаря выборам также новостные телеканалы.

Если брать показатели охватов по всем телеканалам в целом, то заметный рост показали за год как раз тематические телеканалы. Среди них те, которые показали рост по долям и рейтингам (например, «Индиго»), заметно нарастили охваты благодаря выборам также новостные телеканалы.

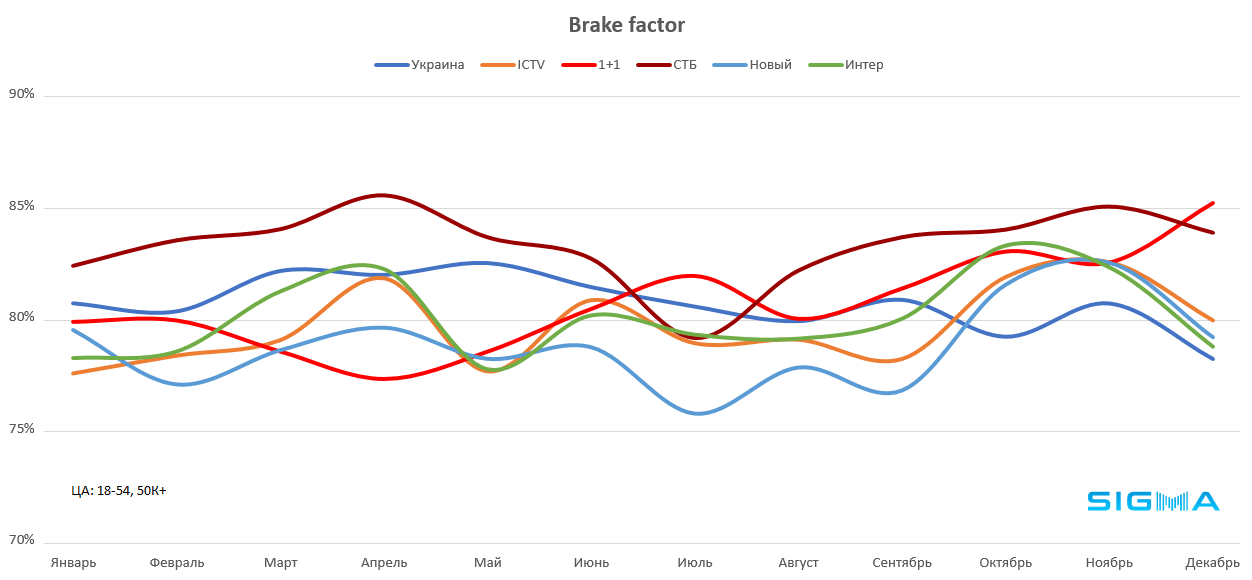

У пиплметристов по-прежнему высокий процент «терпимости» рекламного блока, отображенный в показателе брейк-фактора (рейтинг рекламы, поделенный на рейтинг слота, отражается в процентах зрителей, оставшихся смотреть рекламу). 78–85% зрителей стабильно смотрят рекламу, не переключая на другой канал. Самый лучший результат по брейк-фактору с отрывом от других демонстрирует СТБ – 85%. Меньше всего терпят рекламу зрители Нового канала.

У пиплметристов по-прежнему высокий процент «терпимости» рекламного блока, отображенный в показателе брейк-фактора (рейтинг рекламы, поделенный на рейтинг слота, отражается в процентах зрителей, оставшихся смотреть рекламу). 78–85% зрителей стабильно смотрят рекламу, не переключая на другой канал. Самый лучший результат по брейк-фактору с отрывом от других демонстрирует СТБ – 85%. Меньше всего терпят рекламу зрители Нового канала.

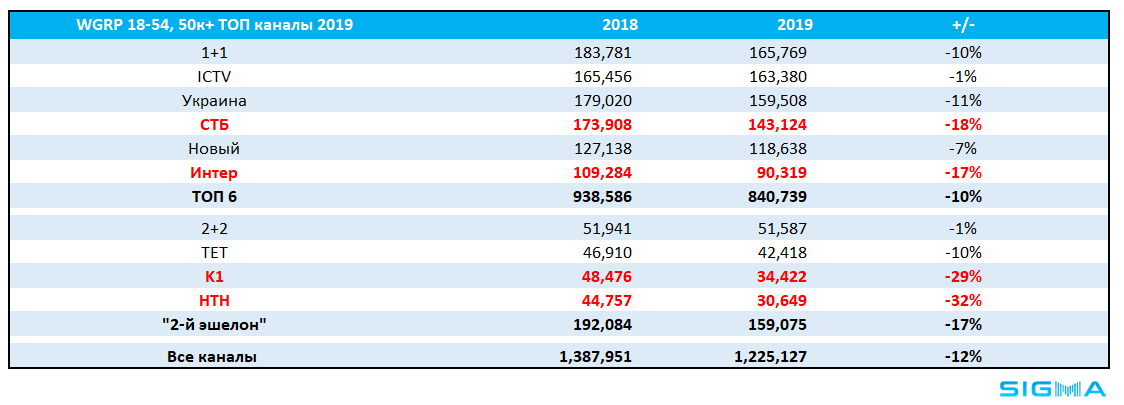

Из-за просевших показателей телесмотрения рейтингов и охватов за год взвешенных GRP стало меньше на 12% – с 1,38 млн до 1,22 млн. Две трети всего инвентаря – традиционно у телеканалов «большой шестерки». Лидерами по набранным wGRP стал «1+1», незначительно обогнав ICTV и «Украину» – лидеров года в общем рейтинге каналов в суточном разрезе (зато «Плюсы» лидировали в прайме). Больше всего по wGRP теряли СТБ и «Интер».

Из-за просевших показателей телесмотрения рейтингов и охватов за год взвешенных GRP стало меньше на 12% – с 1,38 млн до 1,22 млн. Две трети всего инвентаря – традиционно у телеканалов «большой шестерки». Лидерами по набранным wGRP стал «1+1», незначительно обогнав ICTV и «Украину» – лидеров года в общем рейтинге каналов в суточном разрезе (зато «Плюсы» лидировали в прайме). Больше всего по wGRP теряли СТБ и «Интер».

Особенности панели

Особенности панели

«Телезомби». Панелистов, которые много смотрят телевидение (heavy viewers или «телезомби») в исследовании по-прежнему много. Осенью 2017-го «Индустриальный телевизионный комитет» представил рынку итоги аудита телеисследования, впервые проводившегося для Nielsen французской компанией CESP. Среди всех выводов самым интересной была рекомендация ограничить максимальное время телепросмотра heavy viewers 18 часами вместо нынешних 24 часов. О наличии в панели «телезомби», которые генерирует большое количество рейтингов, речь шла в 2014-м со стартом нового телеизмерителя. После аудита в ИТК пообещали прислушаться к рекомендациям CESP, но по факту их не стало меньше ни в 2018-м, ни в 2019-м.

Поскольку от фанатов ТВ во многом зависит показатель телесмотрения и пункты GRP, по которым продается реклама, учитывая, что телесмотрение в прошлом году просело, вполне понятно почему рынок проигнорировал рекомендации CESP по «телезомби» — телесмотрение могло упасть еще больше, панель могла сгенерировать еще меньше пунктов рейтингов. Немало фанатов ТВ и в телеисследованиях других стран. Например, в 2016-м уведомлялось, что в США почти половину всего времени телесмотрения обеспечивают только 20% зрителей, три четверти из которых (15%) – афроамериканцы. Правда, тогда же сообщалось, что эти 20% зрителей проводят перед экраном по 11 часов 45 минут в сутки, а афроамериканцы – 15 часов 17 минут.

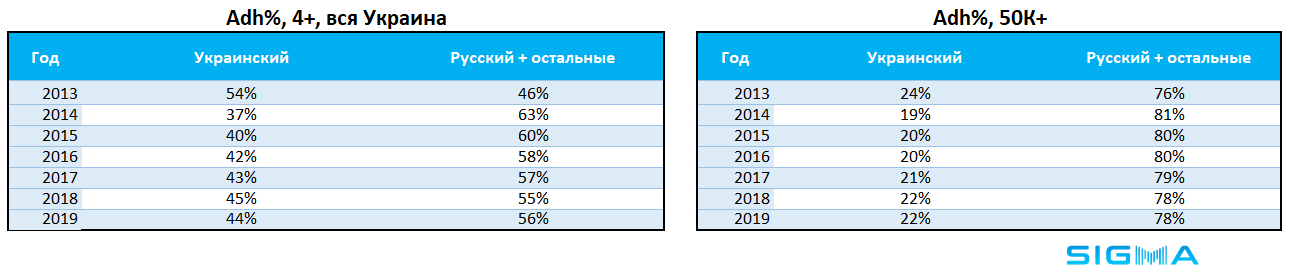

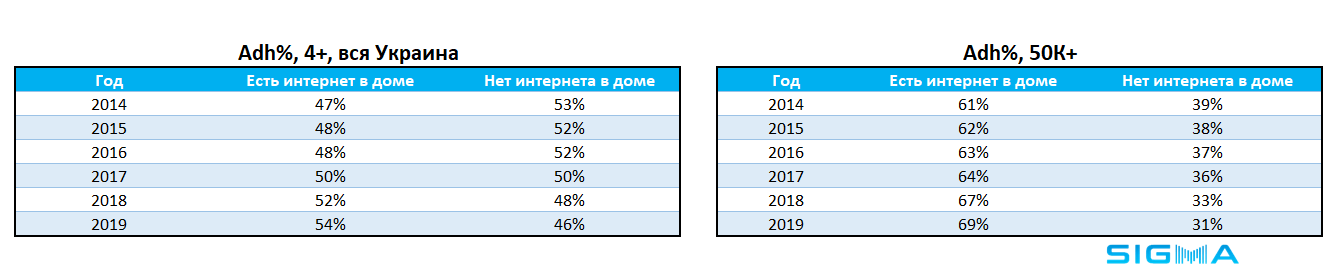

Язык. Учитывая введение телеквоты на украинский язык, которая в полную силу заработала 13 октября 2018-го, предлагаем посмотреть, как изменилось количество украиноязычных семей в панели. Дело в том, что с приходом Nielsen в 2014-м наблюдался некий «перекос» в сторону русскоязычных семей. Если в 2013-м в панели GfK было 54% украиноязычных семей, то в 2014-м в новой панели их уменьшилось до 37% (в городах «50+» – лишь 19% украиноязычных). Хотя, по данным разных соцопросов, украинский язык считают родным от 55% до 65% (по разным опросам) жителей страны. В ИТК с каждым годом исправляли ситуацию: доля украиноязычных семей выросла по «всей Украине» – с 37% в 2014-м до 45% в 2018-м. В 2019-м показатель стабилизировался на уровне 44%. В «50+» ситуация все же осталась несколько другой – только 22% украиноязычных.

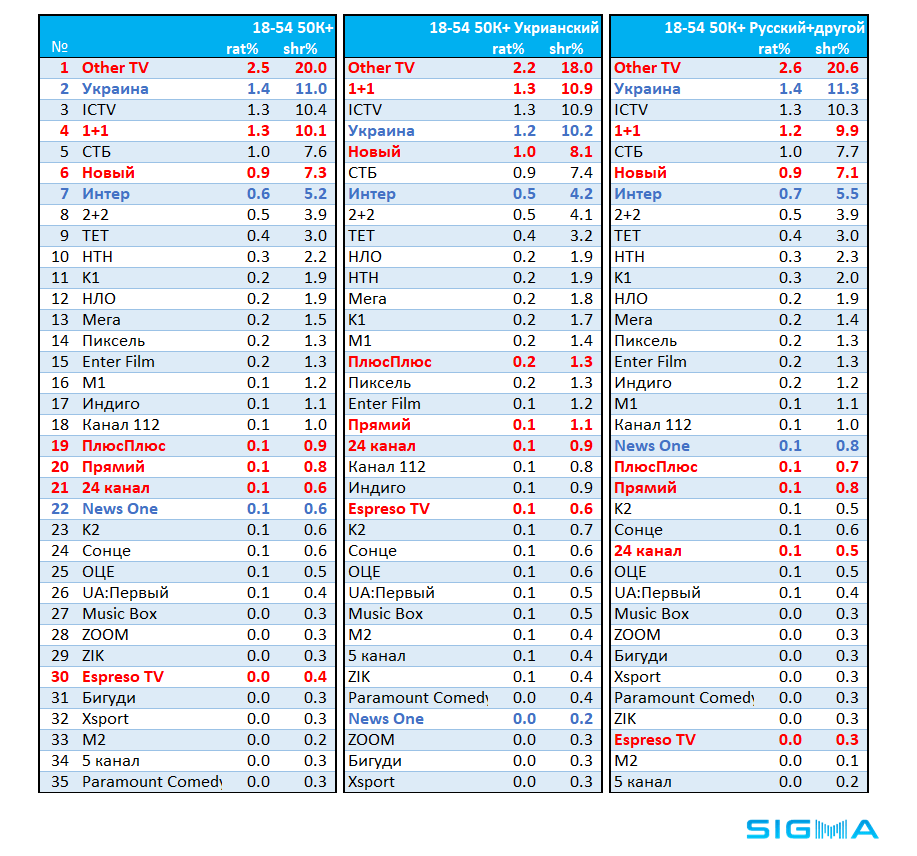

В прошлые годы отдельные члены технического комитета ИТК уверяли, что язык не является их критерием для выборки, на показатель смотрения телеканалов влияет не язык семьи, а регион происхождения и распространения телеканала. Хотя данные Nielsen из года в год говорят об обратном. Лучшие показатели по украиноязычному населению у таких каналов: «1+1», «Еспресо», «24», «Прямой», «ПлюсПлюс», у русскоязычных пиплметристов заметно выше показатели у «Украины», «Интера», NewsOne. Языковый разрыв у последнего составляет 4 раза. Заметно также небольшой разрыв в показателях каналов, которые не измеряются (Other TV) — у русскоязычных показатель выше, чем в украиноязычных.

В прошлые годы отдельные члены технического комитета ИТК уверяли, что язык не является их критерием для выборки, на показатель смотрения телеканалов влияет не язык семьи, а регион происхождения и распространения телеканала. Хотя данные Nielsen из года в год говорят об обратном. Лучшие показатели по украиноязычному населению у таких каналов: «1+1», «Еспресо», «24», «Прямой», «ПлюсПлюс», у русскоязычных пиплметристов заметно выше показатели у «Украины», «Интера», NewsOne. Языковый разрыв у последнего составляет 4 раза. Заметно также небольшой разрыв в показателях каналов, которые не измеряются (Other TV) — у русскоязычных показатель выше, чем в украиноязычных.

Интернет vs телевидение. Борьба линейного ТВ с интернетом видна даже в телеисследовании Nielsen. За год количество домохозяйств с интернетом выросло на 2% – с 52% до 54% по всей Украине и с 67% до 69% в городах «50+».

Интернет vs телевидение. Борьба линейного ТВ с интернетом видна даже в телеисследовании Nielsen. За год количество домохозяйств с интернетом выросло на 2% – с 52% до 54% по всей Украине и с 67% до 69% в городах «50+».

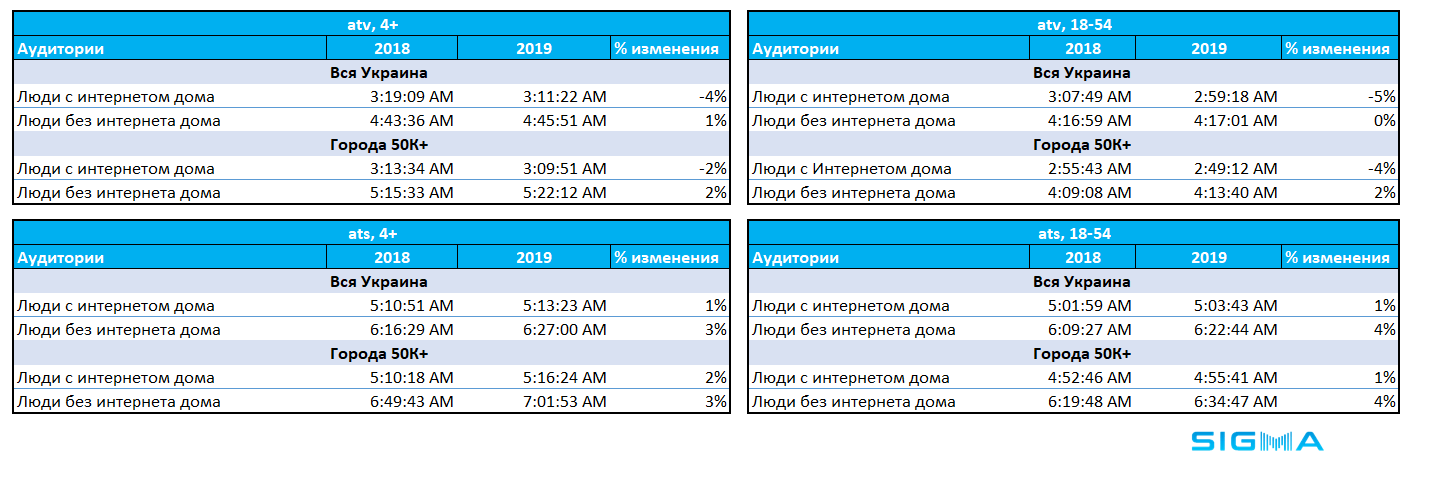

В прошлом году еще более четко видно разницу и падение телесмотрения для тех, в кого есть интернет и тех, у кого его нет. Из-за интернета телевидение заметно потеряло в смотрении (по ats проседание почти незаметно). Разница в телесмотрении между панелистами с интернетом и без — существенная: интернет отбирает у ТВ по 1–1,5 часа (по ats) и по 1,5–2 часа (по atv).

В прошлом году еще более четко видно разницу и падение телесмотрения для тех, в кого есть интернет и тех, у кого его нет. Из-за интернета телевидение заметно потеряло в смотрении (по ats проседание почти незаметно). Разница в телесмотрении между панелистами с интернетом и без — существенная: интернет отбирает у ТВ по 1–1,5 часа (по ats) и по 1,5–2 часа (по atv).

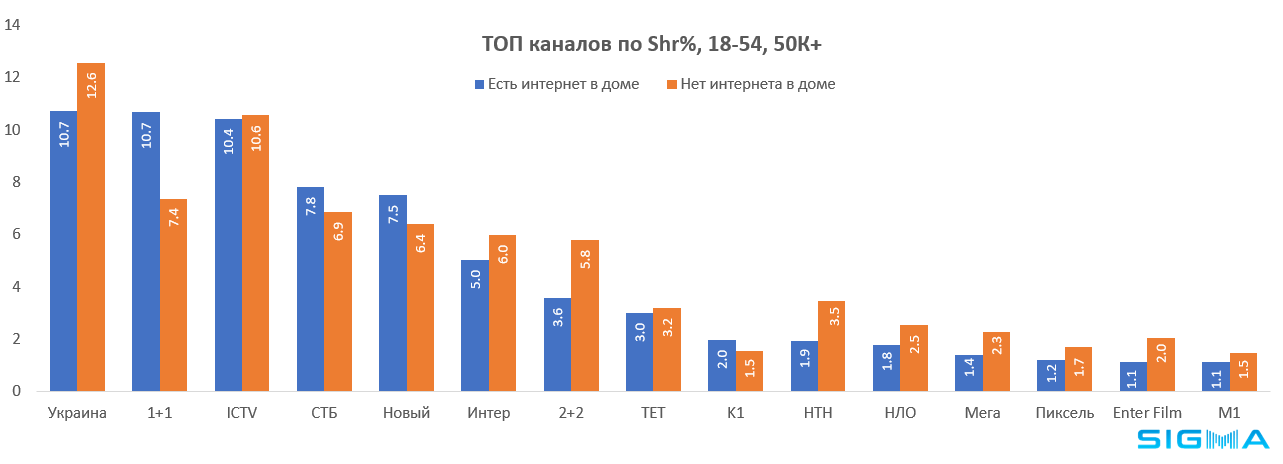

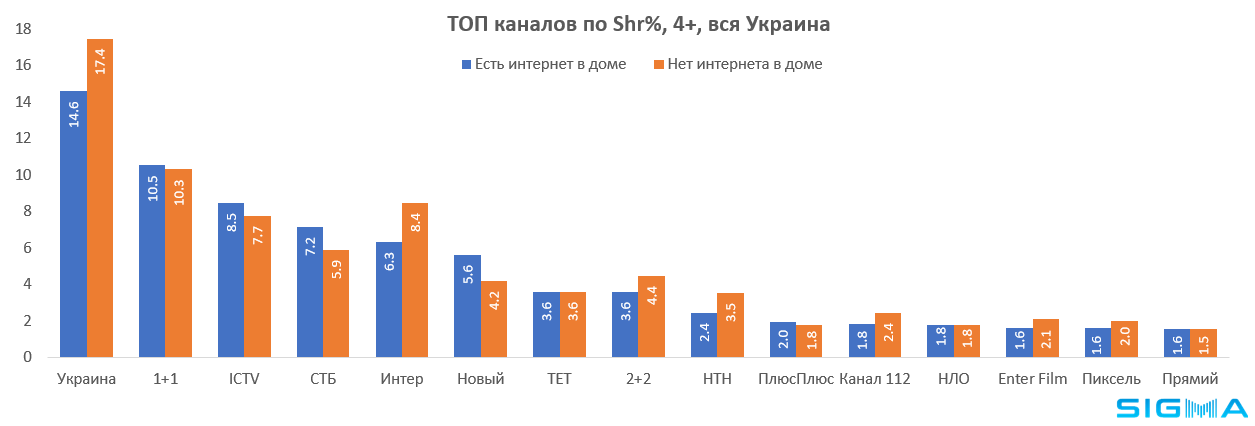

В топ-15 телеканалов для панелистов с интернетом и без (аудитория 18-54, 50+): пиплметристы без интернета хорошо смотрят «Интер», «Украину», НТН, «2+2», «Пиксель», «НЛО», «Мега», «Энтер-фильм» и М1, а с интернетом – «1+1», СТБ и Новый канал.

В топ-15 телеканалов для панелистов с интернетом и без (аудитория 18-54, 50+): пиплметристы без интернета хорошо смотрят «Интер», «Украину», НТН, «2+2», «Пиксель», «НЛО», «Мега», «Энтер-фильм» и М1, а с интернетом – «1+1», СТБ и Новый канал.

По старашей аудитории (4+) разница показателей по «1+1» не столь заметна, зато более четко выделяет разница по «Интеру».

По старашей аудитории (4+) разница показателей по «1+1» не столь заметна, зато более четко выделяет разница по «Интеру».

Такими были итоги-2019 телеисследования Nielsen. В конце 2020-го выходит контракт с измерителем и похоже на то, что ИТК в этом году проведет тендер на нового телеизмерителя на следующие 5 лет. Случится ли это, узнаем со временем.

Такими были итоги-2019 телеисследования Nielsen. В конце 2020-го выходит контракт с измерителем и похоже на то, что ИТК в этом году проведет тендер на нового телеизмерителя на следующие 5 лет. Случится ли это, узнаем со временем.

Данные исследования телевизионной аудитории принадлежат ИТК, предоставлены рекламным агентством Sigma. Оператор панели – Nielsen, мониторинг – «Коммуникационный альянс». Подробнее о показателях – в глоссарии ТВ-панели.

Фото: pixabay

Подписывайтесь на «Телекритику» в Telegram и Facebook!